Площа Тяньаньмень у Пекіні. Стокове зображення.

Згідно з новим звітом, Китай може реінвестувати у свою гірничодобувну промисловість, щоб захистити свою ресурсну базу у світі після Covid-19.Fitch Solutions.

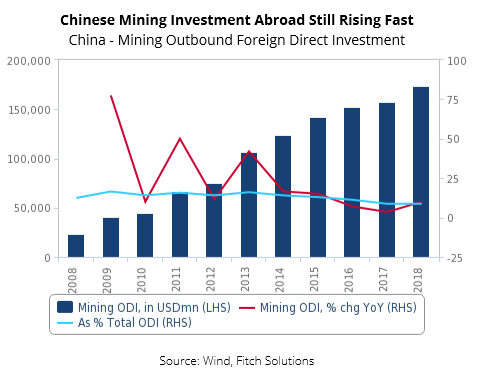

![]() Пандемія виявила слабкі сторони ланцюгів поставок загалом та міжнародну залежність від стратегічних продуктів. Це питання є ще більш актуальним у Китаї, де металургійна промисловість значною мірою залежить від імпорту руди.

Пандемія виявила слабкі сторони ланцюгів поставок загалом та міжнародну залежність від стратегічних продуктів. Це питання є ще більш актуальним у Китаї, де металургійна промисловість значною мірою залежить від імпорту руди.

Фітчстверджує, що Китай може переглянути свій 13-й п'ятирічний план, прийнятий у 2016 році, який запровадив стратегію консолідації основних галузей промисловості, включаючи гірничодобувну промисловість, та просування по ланцюжку створення вартості до виплавки металів.

Наприкінці травня Китайська сталеливарна асоціація та великі виробники сталі закликали до збільшення внутрішнього виробництва залізної руди, а також до збільшення інвестицій у розвідку за кордоном для забезпечення поставок.

«Після Covid-19 ми вважаємо, що Китай може реінвестувати у свою гірничодобувну промисловість, щоб захистити свою ресурсну базу. Уряд може або збільшити розвідку та розробку корисних копалин, або інвестувати в технології, що дозволять прибутковий видобуток корисних копалин з раніше неекономічних, мінералізованих порід», – заявила дослідницька компанія.

КИТАЇВСЬКА СТАЛЬ

АСОЦІАЦІЯ ТА ОСНОВНІ

СТАЛЕВИРОБНИКИ МАЮТЬ

ЗАКЛИКАЛИ ДО ЗБІЛЬШЕННЯ

У ВІТЧИЗНЯНІЙ ЗАЛІЗНІЙ РУДІ

ВИРОБНИЦТВО

«Оскільки безпека ресурсів стає нагальною потребою, ми очікуємо, що інвестиції в гірничодобувну промисловість у рамках китайської ініціативи «Один пояс, один шлях» (BRI) прискоряться протягом наступних п’яти років».Фітчкаже.

Структурний дефіцит Китаю в ключових мінералах, таких як залізна руда, мідь та уран, підтримуватиме давню стратегію забезпечення прямого доступу до шахт у країнах, що розвиваються.Фітчдодає.

Зокрема, дослідницька компанія очікує, що інвестиційна привабливість країн Африки на південь від Сахари (SSA) для китайських фірм зростатиме, оскільки дипломатичні відносини між Китаєм та розвиненими ринками погіршуються.

«Диверсифікація за межі Австралії буде особливо привабливою, враховуючи, що на цю країну припадало близько 40% загального імпорту гірничодобувної промисловості Китаю у 2019 році. Інвестиції в ринки ПАР, такі як Демократична Республіка Конго (мідь), Замбія (мідь), Гвінея (залізна руда), Південна Африка (вугілля) та Гана (боксити), будуть одним із шляхів, за допомогою яких Китай може зменшити цю залежність».

Вітчизняні технології

Хоча Китай є найбільшим світовим виробником первинних металів, йому все ще потрібно імпортувати більшість дорогоцінних вторинних металів, що використовуються в автомобільній та аерокосмічній промисловості.

«Оскільки ми очікуємо погіршення відносин Китаю із Заходом, країна зіткнеться зі зростаючою потребою забезпечити свою технологічну базу шляхом фінансування більшого обсягу досліджень та розробок усередині країни».

ФітчАналітики вважають, що китайські закордонні інвестиції тепер зіткнуться зі зростаючими обмеженнями з боку регуляторних органів у всьому світі, особливо в чутливих сферах, що стосуються технологій та ресурсів.

«У найближчі роки як державні підприємства (ДП), так і приватні фірми в Китаї продовжуватимуть намагатися інвестувати на іноземних ринках у можливості для інвестицій у металургію, але ми очікуємо одночасного збільшення технологічних інвестицій всередині країни, оскільки перше стає складнішим».

Однак слабші економічні перспективи в найближчі роки створять проблеми для інвестицій Китаю,Фітчробить висновок.

Час публікації: 17 грудня 2020 р.